ইসলামিক ব্যাংকিং সত্যিই হালাল নাকি সুদের মুনাফায় কেবল মাত্র প্রসাধনী পরিবর্তন?

শফি আহমেদ

বিশেষজ্ঞদের মতে, বাজারে প্রচলিত অনেক ইসলামিক আর্থিক লউন/মর্টগেজ আসলে পণ্যগুলোর সাথে কেবল একটি ইসলামিক লেবেল সংযুক্ত করা হয়েছে। তবে এর ব্যতিক্রমও রয়েছে। তাহলে আসলে কী এই পার্থক্য এবং কিভাবে এটি ইসলামিক নীতির সাথে সম্পর্কিত? আসুন আমরা একটু মনোযোগী হয়ে বিষয়টি বোঝার চেষ্টা করি। এখানে আমাদের সাথে আছেন ইসলামিক ফাইন্যান্সে একজন শীর্ষস্থানীয় বিশেষজ্ঞ হারিস ইরফান। তিনি ডয়েচে ব্যাংকের ইসলামিক ফাইন্যান্স টিমের সহ-প্রতিষ্ঠাতা এবং বার্কলেসের গ্লোবাল ইসলামিক ফাইন্যান্সের প্রধান ছিলেন। তাঁর বই “হেভেনস ব্যাংকারস”-এ তিনি ইসলামিক ফাইন্যান্সে উত্থান এবং এটি কীভাবে ন্যায়সংগত ও টেকসই এবং এতে কিভাবে আর্থিক ব্যবস্থা গঠনের সম্ভাবনা রয়েছে তা বিশদভাবে আলোচনা করেছেন। সম্প্রতি এক মিডিয়া আলোচনায় ইরফান বলেন, ইসলামিক ফাইন্যান্সে শিল্পকে প্রসাধনী পরিবর্তনের বাইরে যেতে হবে এবং সত্যিকার অর্থে ইসলামিক নীতির প্রতিফলন ঘটাতে হবে।

ইরফানের ইসলামিক ফাইন্যান্সে ক্যারিয়ার দুই দশকেরও বেশি সময় ধরে বিস্তৃত, যার মধ্যে তিনি বিশ্বের বৃহত্তম আর্থিক প্রতিষ্ঠানের সাথে কাজ করেছেন। বার্কলেসে তিনি ব্যাংকের ইসলামিক ফিন্যান্স বিভাগের প্রতিষ্ঠায় গুরুত্বপূর্ণ ভূমিকা পালন করেন, যা শিল্পে একটি বড় প্রোডাক্ট হয়ে উঠেছে। তাঁর অভিজ্ঞতা এবং দক্ষতা তাঁকে ইসলামিক ফিন্যান্সের কার্যক্রমে একটি অনন্য অন্তর্দৃষ্টি প্রদান করেছে এবং তিনি শিল্পটির বিরুদ্ধে উত্থাপিত সমালোচনার উত্তর দিতে পারদর্শী।

ইসলামিক ব্যাংকিংয়ের অন্যতম প্রধান সমালোচনা হলো এটি শুধু “সুদ” শব্দটিকে “মুনাফা” দ্বারা প্রতিস্থাপন করে, তাত্ত্বিকভাবে প্রচলিত ব্যাংকিং চর্চার কোনো বাস্তব পরিবর্তন আনে না। ইরফান এই সমালোচনাটি স্বীকার করেন তবে দাবি করেন যে এটি পুরোপুরি সঠিক নয়। তিনি বলেন, “ইসলামিক ফাইন্যান্স কেবল ‘সুদ’ শব্দটিকে ‘মুনাফা’ দ্বারা প্রতিস্থাপনের মধ্যে সীমাবদ্ধ নয়। এটি একটি সম্পূর্ণ ভিন্ন অর্থনৈতিক নীতি গ্রহণের বিষয়, যা আসল সম্পদ-নির্ভর বিনিয়োগ এবং ঝুঁকি ভাগাভাগির ওপর ভিত্তি করে।”

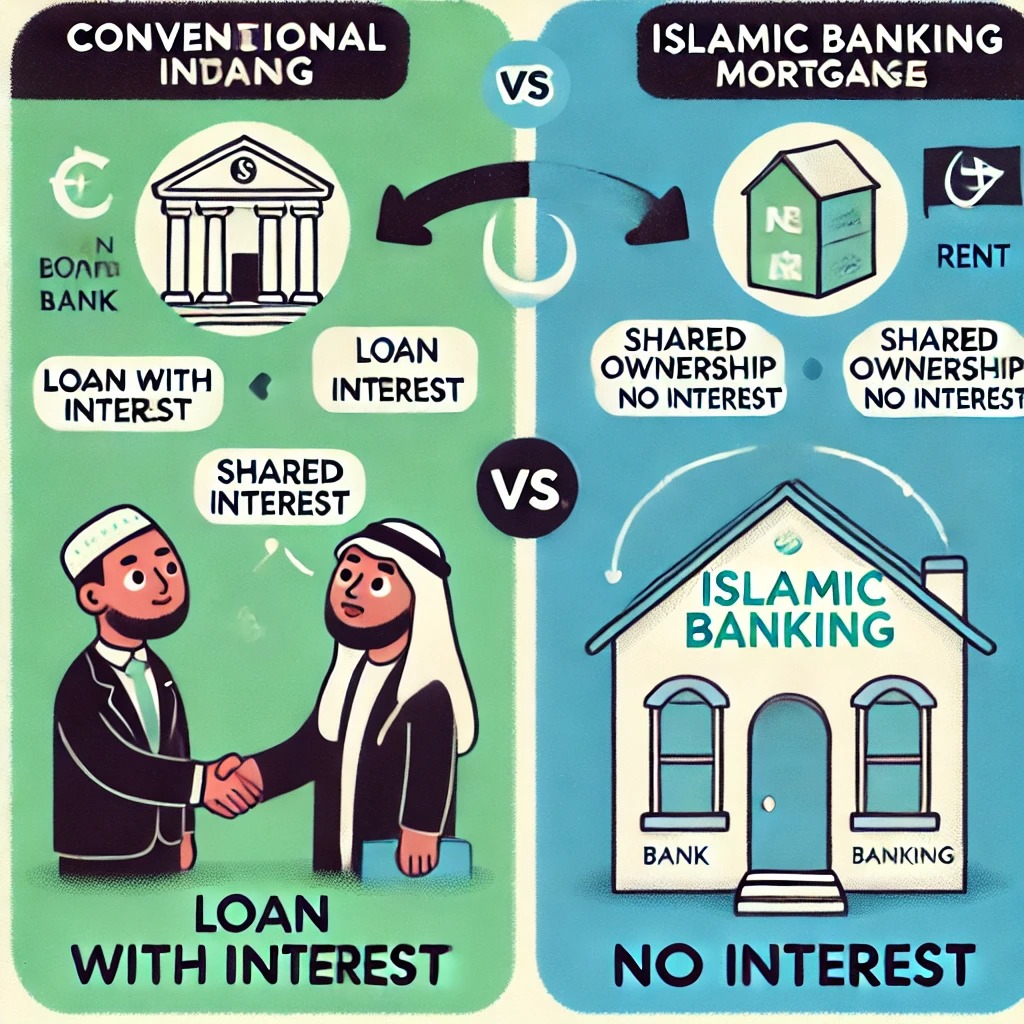

ইরফান উদাহরণ হিসেবে একটি মর্টগেজ উল্লেখ করেন যা প্রচলিত এবং ইসলামিক ব্যাংকিংয়ের মধ্যে পার্থক্য তুলে ধরেছে। প্রচলিত ব্যাংকিংয়ে মর্টগেজ মূলত ব্যাংকের ঋণ, যেখানে ব্যাংক ঋণের ওপর সুদ আয় করে। ইসলামিক ব্যাংকিংয়ে ব্যাংক ঋণ দেয় না, বরং ক্রেতার সাথে অংশীদারিত্বে সম্পত্তিটি ক্রয় করে। ব্যাংক এবং ক্রেতা ঝুঁকি এবং মুনাফা ভাগাভাগি করে, যেখানে ব্যাংক সম্পত্তির ভাড়ার আয়ের ভিত্তিতে আয় করে।

এই পদ্ধতিকে “মুদারাবাহ” বলা হয় এবং এটি ইসলামিক ফাইন্যান্সের একটি মূল নীতি। এটি ব্যাংককে তার বিনিয়োগে আয় করার সুযোগ দেয়, পাশাপাশি ক্রেতার সাথে ঝুঁকি ভাগাভাগি করে। এই পদ্ধতি প্রচলিত ব্যাংকিংয়ের তুলনায় বেশি ন্যায়সংগত এবং টেকসই, যেখানে ব্যাংক সামান্য বা কোনো ঝুঁকি না নিয়েও স্থির আয় করে।

তবে ইরফান স্বীকার করেন যে ইসলামিক ফাইন্যান্স শিল্প সবসময় তার আদর্শ অনুসরণ করতে সক্ষম হয়নি। তিনি বলেন, অনেক ইসলামিক আর্থিক পণ্য কেবল প্রচলিত পণ্যের সাথে ইসলামিক লেবেল যুক্ত করেছে। “এটা ইসলামিক ফাইন্যান্স নয়,” তিনি বলেন। “এটা কেবল প্রচলিত ব্যাংকিং, একটি ভিন্ন লেবেল দিয়ে।”

ইরফান “কমোডিটি মুরাবাহা”-এর উদাহরণ দেন, যা ব্যাপকভাবে অনইসলামিক বলে সমালোচিত হয়েছে। কমোডিটি মুরাবাহা এমন একটি আর্থিক পণ্য যা কোম্পানিগুলোকে ব্যাংকের কাছে পণ্য বিক্রি করে তহবিল সংগ্রহ করতে সহায়তা করে। ব্যাংক তখন পণ্যটি কোম্পানির কাছে আবার বেশি দামে বিক্রি করে মুনাফা আয় করে। যদিও এই পণ্যটি শরিয়া সম্মত, ইরফান দাবি করেন এটি মূলত সুদযুক্ত ঋণের একটি রূপ এবং তাই ইসলামিক নয়।

ইসলামিক ফাইন্যান্সের আদর্শকে সত্যিকার অর্থে মেনে চলার জন্য, ইরফান বলেন, শিল্পটিকে এই ধরনের পণ্যের বাইরে যেতে হবে এবং আরও মৌলিক নীতি গ্রহণ করতে হবে। এর অর্থ হচ্ছে বাস্তব সম্পদ-নির্ভর বিনিয়োগে মনোনিবেশ করা, ঋণগ্রহীতা এবং বিনিয়োগকারীদের সাথে ঝুঁকি ভাগাভাগি করা এবং সকল আর্থিক লেনদেনে ন্যায়পরায়ণতা এবং স্বচ্ছতা প্রচার করা।

সত্যি বলতে গেলে, যদিও ইসলামিক ব্যাংকিং বৈধ সমালোচনার সম্মুখীন হয়েছে, ইরফান বিশ্বাস করেন যে ইসলামিক ফাইন্যান্সের মূল নীতিগুলো সঠিক এবং এটি আরও ন্যায়সংগত এবং টেকসই আর্থিক ব্যবস্থা গঠনের সম্ভাবনা রাখে। তবে শিল্পটিকে অবশ্যই এই নীতিগুলো পুরোপুরি বাস্তবায়নের জন্য কাজ করতে হবে, কেবল প্রচলিত ব্যাংকিং পদ্ধতিতে একটি ইসলামিক লেবেল যুক্ত করার পরিবর্তে। ইরফানের কথায়, “ইসলামিক ফাইন্যান্স শুধু লেবেল পরিবর্তনের বিষয় নয়, এটি অর্থনীতির পদ্ধতি পরিবর্তনের বিষয়।”